Modellizzazione di processi stocastici vettoriali stazionari (Un approccio mediante la procedura Arima) Annunziata Adamoli 1984, pagine 186

[ Testo della pagina elaborato con OCR ]

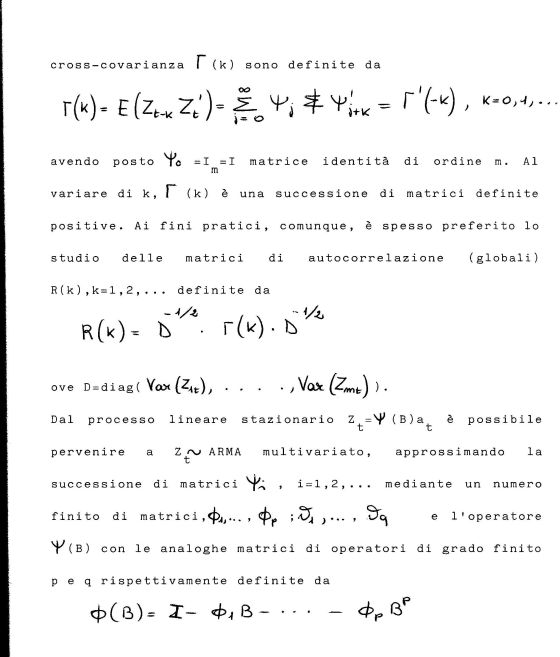

cross-covarianza I (k) sono definite da

r(«)- e(z^Z')- I-.^ì - r'H . .....

avendo posto -I -I matrice identità di ordine m. Al

m

variare di k, P (k) è una successione di matrici definite positive. Ai fini pratici, comunque, è spesso preferito lo studio delle matrici di autocorrelazione (globali) R(k) ,k = l,2,. . . definite da

-Vi . Vi

r(K)- b ¦ rM-b

ove D = diag( Yock . . . , Va*. (Zmkj ) .

Dal processo lineare stazionario Z (B)a^ è possibile

pervenire a Z rv ARMA multivariato, approssimando la successione di matrici ^^ , i=l,2,... mediante un numero finito di matri c i , ... , ; ) ... , e l'operatore

B) con le analoghe matrici di operatori di grado finito p e q rispettivamente definite da 4 & - ¦ ¦ ¦ -

Pagina

Pagina